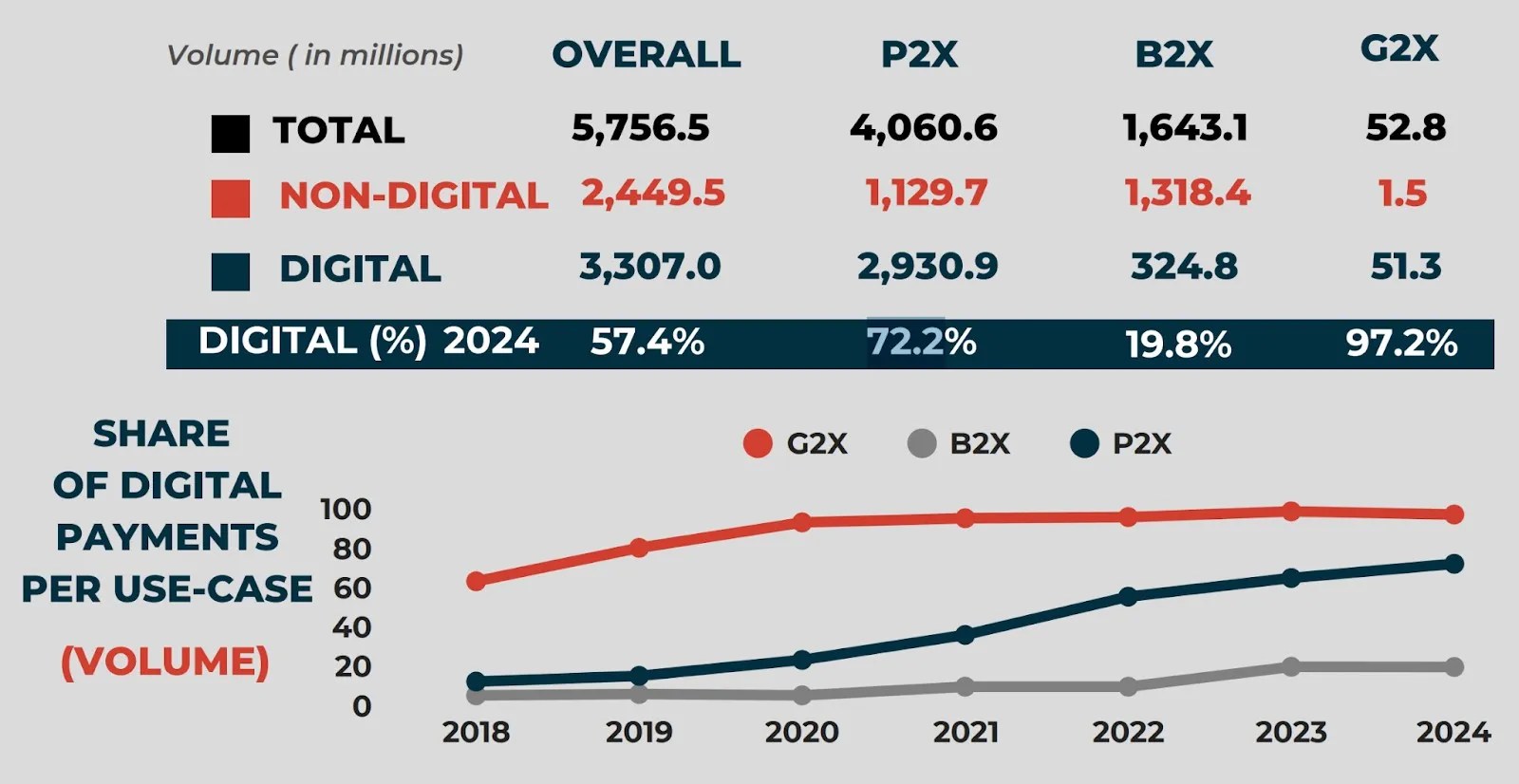

Digitale Zahlungen haben traditionelle bargeldbasierte Transaktionen auf den Philippinen überholt, wobei digitale Methoden im Jahr 2024 57,4% des monatlichen Zahlungsvolumens des monatlichen Einzelhandels ausmachen. Dies entspricht dem philippinischen Zentralbank von Bangko-Sentral-NG-Pilipin (BSP).

Die neuesten Daten markieren einen Punkt um 4,6% gegenüber den 52,8% des Vorjahres. Die Zahlen überschreiten das nationale Ziel von 52–54% im Rahmen des philippinischen Entwicklungsplans 2023–2028.

Die Zentralbank sagte, dies spiegelt eine breite Transformation in der Zahlung von Filipinos wider und verwaltet Geld. „Diese Zahlen spiegeln die anhaltende Verschiebung digitaler Kanäle und das wachsende Vertrauen von Filipinos bei der Verwendung digitaler Finanzdienstleistungen wider“, sagte Eli Remolona, Jr., BSP -Gouverneur.

Händler-, P2P- und B2B -Transaktionen führen Wachstum

Dem Bericht zufolge wurde die Anstieg der Einführung der digitalen Zahlung durch drei wichtige Anwendungsfälle angeführt: Händlerzahlungen, Transaktionen von Personal-to-Person (P2P) und Business-to-Business (B2B). Diese machten 93,2% des Gesamtvolumens oder 3,08 Milliarden digitalen Transaktionen im Jahr 2024 aus.

Die Händlerzahlungen waren der größte Mitwirkende und stieg gegenüber dem Vorjahr um 29,1% auf 2,2 Milliarden digitale Transaktionen. Diese machten 66,4% des gesamten digitalen Transaktionsvolumens aus. P2P -Transfers folgten mit insgesamt 680,5 Millionen Transaktionen oder 20,6% des Volumens. Dies war ein Wachstum von 34,7% aus dem Jahr zuvor. In dem Bericht heißt es, dass dieses Wachstum durch einen breiteren Zugang zu Transaktionskonten zurückzuführen war und zu P2P -Überweisungen einen der höchsten Sprünge zwischen allen digitalen Zahlungsarten führte.

Die B2B -Lieferantenzahlungen stiegen von 160 Mio. auf 205 Millionen digitale Transaktionen – eine jährliche Wachstumsrate von 28,1%. „Dies spiegelt die Auswirkungen der Digitalisierungsinitiativen der BSP im Geschäftsbereich wider“, heißt es in dem Bericht.

Die Verwendung von Instapay und Pesonet erweitert sich schnell

Die Verwendung schneller Zahlungskanäle wie Instapay und Pesonet ist erheblich gewachsen. „Instapay verzeichnete auch ein signifikantes Wachstum mit einem Anstieg des Transaktionsvolumens um 67,8% und von 2023 auf 2024 um 46,3%, was seine Popularität für schnelle P2P-Transfers mit niedrigem Wert hervorhebt“, erklärte die BSP.

In der Zwischenzeit profitierte Pesonet von der Ausdehnung seiner Clearing -Zyklen. „Die Expansion von Pesonet -Transaktionen, die durch die Hinzufügung eines dritten täglichen Siedlungszyklus im Juli 2024 unterstützt werden, hat die digitalen Lieferantenzahlungen weiter gesteigert“, heißt es in dem Bericht. Diese Entwicklungen spiegeln die Nachfrage und die Zahlungsinfrastruktur für Verbraucher wider, die schnellere und flexiblere Finanzströme ermöglichen.

Der Regierungssektor erreicht eine nahezu vollständige Digitalisierung

Unter den drei Hauptzahlern – Government (G2X), Unternehmen (B2X) und Personen (P2X) – erreichte der Regierungssektor das höchste Digitalisierungsniveau. Laut BSP wurden 97,2% der staatlichen Zahlungen in Bezug auf Volumen und Wert digital verarbeitet.

„Die Auszahlungen der Regierung sind bei 97,2%stark digitalisiert“, heißt es in dem Bericht. Diese Zahl bestätigt die fortgesetzte Führung des öffentlichen Sektors bei der Einführung elektronischer Zahlungsmechanismen, insbesondere für soziale Überweisungen, Löhne und Lieferantenverträge.

Persönliche Transaktionen verfolgen erhebliche Gewinne im digitalen Gebrauch

Persönliche Zahlungen (P2X) haben ebenfalls Fortschritte gemacht. Die BSP stellte fest, dass 72,2% der P2X -Transaktionen digital digital verarbeitet wurden, während 80,4% ihres Gesamtwerts digital waren, was einem Anstieg von 5,3% gegenüber 2023 entspricht.

Die BSP verzeichnete auch einen Rückgang der nicht digitalen persönlichen Zahlungen, was eine dauerhafte Verhaltensverschiebung signalisieren kann. „Eine Abnahme des Volumens nicht-digitierter Zahlungen, die darauf hinweisen könnten, dass sich eine digitale Bezahlung der Verschiebung digital bezahlt“, heißt es in dem Bericht.

Von den im Jahr 2024 verzeichneten 5,8 Milliarden Einzelhandelstransaktionen stammten 70,5% aus P2X -Zahlungen. Dies machte persönliche Zahlungen zur dominierenden Kraft im Einzelhandel, nicht nur in der Häufigkeit, sondern auch in der finanziellen Auswirkungen.

Geschäftstransaktionen bleiben im Volumen zurück, aber es verbessert sich im Wert

Während Unternehmen immer noch in digitalem Volumen treten, steigt ihr Beitrag in Bezug auf den Transaktionswert. Nur 19,8% der B2X -Transaktionen waren im Jahr 2024 digital. Sie machten jedoch 38,6% des Gesamtwerts aus und zeigten die wachsenden Auswirkungen der digitalen Einführung bei Unternehmensfinanzierung.

„Business-to-Business-Zahlungen (B2B) machten 26,1%aus“, erklärte die BSP und bezog sich auf den Anteil der Business-to-Business-Zahlungen im gesamten Einzelhandels-Transaktionsmix. Dies weist auf eine verbesserte betriebliche Effizienz bei Unternehmen hin, die digitale Kanäle für Lieferanten- und Lieferantentransaktionen verwenden.

Einzelhandelszahlungen Landschaft immer noch von P2B und B2B dominiert

Die diagnostische Studie des BSP zu Einzelhandelszahlungen zeigte, dass die Zahlungen von Person zu Business (P2B) und Business-to-Business (B2B) zusammen 83,5% aller Transaktionen ausmachten. „Personal-zu-Business-Zahlungen (P2B) zeigten 57,3%und spiegeln den zunehmenden digitalen Gebrauch für alltägliche Ausgaben wie Händlerkäufe, Versorgungsunternehmen und Darlehensrückzahlungen wider“, sagte die BSP.

„Insbesondere Person zu Business (P2B) und Business-to-Business-Zahlungen (B2B) machen zusammen 83,5% der gesamten Einzelhandelszahlungen aus, wobei ihre strategische Bedeutung für die Verbesserung des Zahlungssystems hervorgehoben wird“, fügte der Bericht hinzu.

BSPs Vision: standardmäßig digital, mit Verbrauchervertrauen

Remolona sagte, das Ziel der Zentralbank geht über die Verbesserung der Statistiken hinaus. „Dies ist mehr als nur eine Fortsetzung vergangener Gewinne. Es ist eine Bestätigung unserer kollektiven Vision, eine Zukunft, in der jeder Juan und Maria, unabhängig davon, wo sie sich im Archipel befinden, zugreifen und von sicheren, zuverlässigen und bequemen Finanzdienstleistungen profitieren können.“

Remolona betonte, dass Innovation ein Mittel ist, um Menschen zu erheben, insbesondere die Unbefugten. „Wir erkennen, dass Innovation kein Selbstzweck für sich ist, sondern ein starkes Mittel, um Menschen, insbesondere die Unbanken und Unterversorgung, mit Werkzeugen zu erreichen, die das Leben steigern.“

Der stellvertretende Gouverneur Mamerto Tangonan betonte die Notwendigkeit, dass Digital Teil des täglichen Lebens wird. „Wir wollen über die Erstannahme über die nachhaltige, gewohnheitsmäßige Verwendung hinausgehen, bei der eine Person nicht nur ein oder gelegentlich, sondern durch konsequent über unterschiedliche Zahlungsbedürfnisse und -plattformen digital abwickelt“, sagte er.

Tangonan fügte hinzu: „Unsere tiefere Herausforderung ist, sicherzustellen, dass digitale Zahlungen nicht nur übernommen werden, sondern in das tägliche Leben eines jeden Filipinos integriert werden.“ Remolona kam zu dem Schluss: „Wir stellen uns eine Zukunft vor, in der Digital zum Standard wird, nicht nur, weil sie vorgeschrieben ist, sondern weil die Endbenutzer den echten Wert in seiner Bequemlichkeit, Sicherheit und dem Gefühl der Ermächtigung sehen.“

Regulatorischer Fokus: Sicherheit, Interoperabilität und Inklusion

Die BSP unterstrich sich, dass Vertrauen und Sicherheit Innovationen begleiten müssen. „Die Sicherheit bei Zahlungen, ob digital, physisch oder grenzüberschreitend, ist nicht verhandelbar“, heißt es in dem Bericht.

Zu diesem Zweck baut der BSP „ein regulatorisches Umfeld, das wachsam, agil und informiert ist. Eine, die neben Innovation arbeitet, nicht zu ersticken, sondern um den verantwortungsvollen Gebrauch zu leiten.“ Das ultimative Ziel ist „ein nationales Einzelhandelszahlungssystem, bei dem ein Konto ausreicht, um alle Zahlungsbedürfnisse einer Person auf sichere und bequeme Weise zu erfüllen.“

Grenzüberschreitende, CBDC, QR und Direktanlage gehören zu den Schlüsselprojekten

Mehrere Initiativen, die im Jahr 2024 eingeführt oder erweitert wurden, zielen darauf ab, den Fortschritt zu beschleunigen. Dazu gehören Project Nexus, das schnelle Zahlungssysteme zwischen den Philippinen, Indien, Malaysia, Singapur und Thailand verbindet. „Dieses Projekt zielt darauf ab, grenzüberschreitende Zahlungen zu verbessern, indem die inländischen sofortigen Zahlungssysteme der teilnehmenden Länder in Verbindung gebracht werden“, erklärte die BSP.

Project Agila, der CBDC -Pilot (Digital Currency) der BSP, testete institutionelle Zahlungen, selbst wenn das RTGS -System gesenkt wurde. Die Ergebnisse werden die zukünftige CBDC -Roadmap des BSP informieren.

QR PH wurde ebenfalls verbessert. „Benutzer verwenden jetzt Instapay QR (mit dem Instapay-Logo) für P2P-Transfers, während der vorhandene QR-PH-Code (rotblau-gelbes Logo) für Händlerzahlungen fortgesetzt wird“, erklärte die BSP.

Bevorstehende Richtlinien zur Verbesserung der Erschwinglichkeit und der Aufsicht

Die BSP fördert auch politische Reformen. In einem Rundschreiben wird vorgeschlagen, die benannten Manager für Zahlungssysteme zu ernennen, während ein weiterer Anforderungen an die technischen und Governance für Clearing -Switch -Betreiber (CSOs) vorschreibt.

Als Reaktion auf hohe Transaktionsgebühren erstellt der BSP Richtlinien, um digitale Zahlungen erschwinglicher und zugänglicher zu gestalten. „Hohe Gebühren bleiben eine Barriere“, bemerkte die BSP.

Rundschreiben Nr. 1195 befasst sich mit der Übertragung von Elektronikfonds, während die Kreislauf Nr. 1198 vorgeschrieben ist, dass Anbieter von Händlerzahlungsdienstleistern Lizenzen erhalten und Risikokontrollen zum Schutz von Verbraucher- und Händlerfonds einnehmen.

Das digitale Wachstum wird fortgesetzt, wenn BSP auf den universellen Gebrauch drängt

Der Bericht über digitale Zahlungen von BSP 2024 zeigt die wachsende Akzeptanz in allen Benutzergruppen – von Haushalten bis zu Unternehmen und Regierungsbehörden. Mit der Verbesserung der Infrastruktur, der regulatorischen Schutzmaßnahmen und einer zukünftigen Vision zielt die Zentralbank darauf ab, digitale Zahlungen nicht nur weit verbreitet, sondern gewohnheitsmäßig genutzt zu werden.

„Wir werden weiterhin ein digitales Finanzökosystem fördern, das zukünftig auf Vertrauen, Sicherheit und Wohlbefinden der Verbraucher beruht. Dies bedeutet, Innovationen zu fördern und gleichzeitig die Schutzmaßnahmen beizubehalten, die Benutzer schützen und die Integrität im gesamten System sicherstellen“, schloss Remolona.

Uhr | Philippine Blockchain Woche 2025: Web3 Innovation geht vom Hype zum Anwendungsfall

https://www.youtube.com/watch?v=bzuz8b7t9q4 title = ”youtube Video player” Framborder = ”0 ″ erlauben =” Beschleunigungsmesser; Autoplay; Zwischenablage-Schreiben; verschlüsselte Medien; Gyroskop; Bild-in-Bild; Web-Share ”ReferrerPolicy =” Strict-origin-wenn-Cross-Origin ”zulässt

Quelle: https://coingek.com/philippines-digital-payments-surpass-2024-target-bsp-says/

Dieser Beitrag ist ein öffentlicher RSS Feed. Sie finden den Original Post unter bitcoinethereumnews.com.

Unser Portal ist ein RSS-Nachrichtendienst und distanziert sich vor Falschmeldungen oder Irreführung. Unser Nachrichtenportal soll lediglich zum Informationsaustausch genutzt werden. Die auf dieser Website bereitgestellten Informationen stellen keine Finanzberatung dar und sind nicht als solche gedacht. Die Informationen sind allgemeiner Natur und dienen nur zu Informationszwecken. Wenn Sie Finanzberatung für Ihre individuelle Situation benötigen, sollten Sie den Rat von einem qualifizierten Finanzberater einholen. Kryptohandel hat ein großes Handelsrisiko was zum Totalverlust führen kann.